こんにちは!おかもんです。

今回は「アジアンバンク」というマルチ案件について検証していこうと思います。

最近はFX案件ばかり調査してきましたが、

久しぶりにマルチ案件に触れていこうと思います。

このアジアンバンクは2020年ごろから

勧誘が行われてる案件で、

内容を簡単に説明すると

「高金利の銀行口座で稼ごうぜ!」

って感じですね。

まぁ、実態はそんなに単純でもないんですが、

アジアンバンクに関しては、

マルチ詐欺の中でも、

かなり分かりやすい部類だと思います。

ってくらいの感覚で読んでもらえれば幸いです。

ということで、本記事では、

アジアンバンクは、

- 違法である

- 公式が嘘ばかりついてる

- 100%稼げない

という点について解説していきます。

是非、最後までお付き合いください。

▼ 当ブログ限定の2つの特典をプレゼントします ▼

とりあえず、

アジアンバンク&キャピタルトラスト(以下、アジアンバンク)のホームページのURLを貼っておきます。

ホームページを見てもらえれば分かると思いますが、

そもそも日本語表記なのが不審ですね。

一応、他言語にも切り替え可能ですが、

全てGoogle翻訳を介してますね。

「日本語ページしか存在してない」

というのは、つまり、

「日本人のみをターゲットにしてる」

という可能性が高いと思われます。

よくあるんですよねぇ。

いきなり話が逸れてしまいましたが、

アジアンバンクのサービス内容に触れていきます。

アジアンバンクのサービス内容

アジアンバンクは、

アジア在住の個人向けに特化したオフショア銀行

とのことです。

ちなみに、オフショア銀行というのは、

そこに住んでる人以外の預金や運用を目的とした銀行

のことですね。

で、このアジアンバンクは、

不思議なことに融資をしない銀行とのことで、

どうやって利益を得てるんだろ…。

と思ったら、

送金・着金等の各種手数料で利益を出している

と謳ってますね。

通常の銀行の主な収益源は、貸出金利や貸し付けの利ザヤです。

う~ん…。

まぁ、このあたりの不審点はいったん置いといて、

アジアンバンクのサービス内容について列挙すると、

- オンラインで口座開設ができる

- 定期預金は預金高金利最大8%

- デビットカードで世界中のATMから出金・支払決済

- SWIFT送金で世界中の銀行から資金移転(現在認可待ち)

- Bitcoinなどの暗号資産も口座に直接送金

- ハワイに顧客専用プライベートサロンを開設

って感じですね。

注目すべきは、

その8%という超高金利ですよね。

今の日本の銀行の定期預金の金利は、

メガバンクだと0.002%しかなので、

金利8%が、いかに優秀か分かります。

と思うかもしれませんが、

この案件にはまだ続きがあります。

アジアンバンクの口座を作るには、

以下のように各種手数料が掛かるようですね。

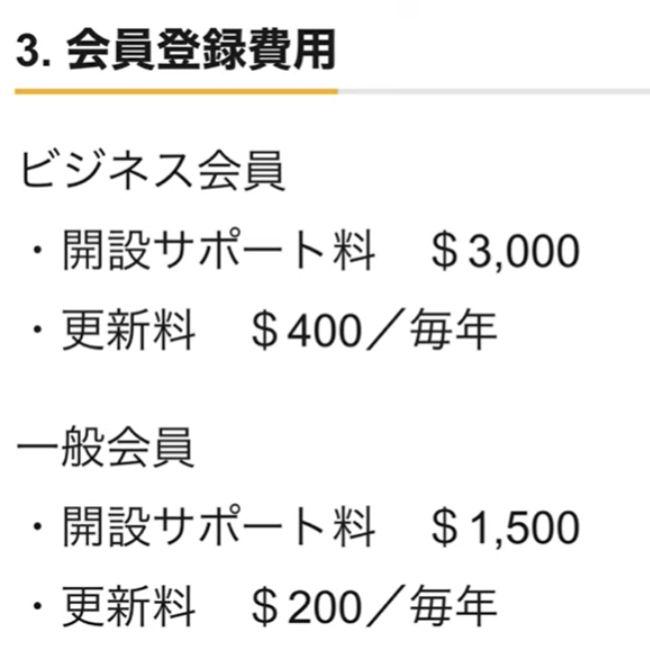

ビジネス会員

- 開設サポート料:3,000ドル

- 更新料:1年毎に400ドル

一般会員

- 開設サポート料:1,500ドル

- 更新料:1年毎に200ドル

なかなか高額ですね…。

ちなみに、

ビジネス会員と一般会員の違いですが、

一般会員は、

定期預金などの通常のサービスを受けられる会員

で、ビジネス会員はというと、

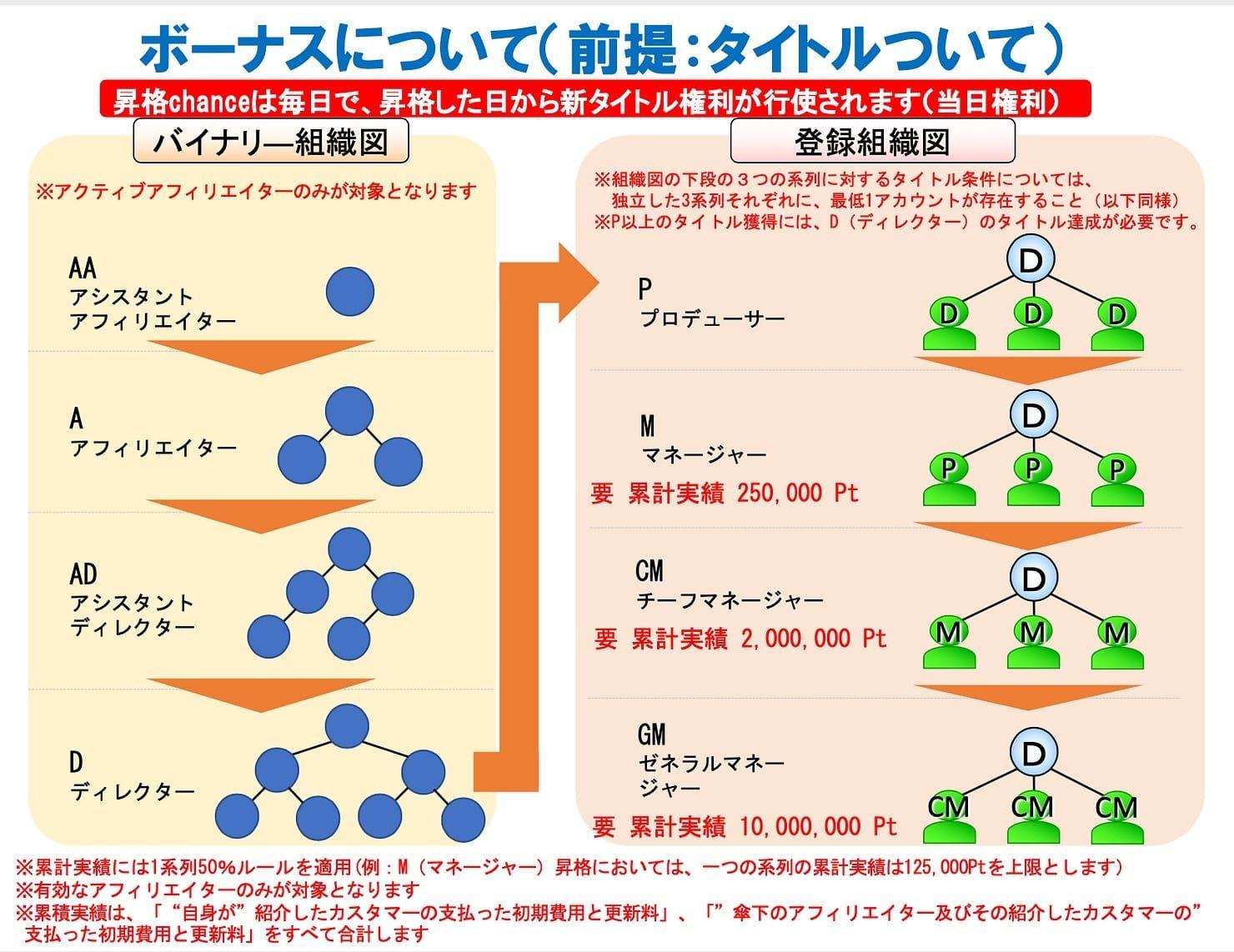

アジアンバンクを紹介することで権利報酬が得られるとのこと。

報酬体系は以下のようになってます↓

※ 上の資料は実際に勧誘を受けた人が貰ったものです。

このピラミッドのように連鎖していくパターンは、

確実にマルチ商法ですね。

マルチ商法は、ある販売組織の加入者が別の消費者に商品を売って組織に加入させてマージンを受け取り、

さらにその消費者が別の消費者に商品を売って組織に加入させてマージンを受け取り、さらにその消費者が・・・

というようなことを次々に行って組織をピラミッド式に拡大していく商法。

なお、現在では、

マルチの方がメインになってるようで、

お金だけが動くマネーゲームの様相を呈してます。

ちなみに、

アジアンバンクを勧める紹介者やセミナーなどでは、

「これはアフィリエイトです」とほざいてますが、

アフィリエイトは「自分の紹介で商品が売れる」ごとに報酬が発生する

単発報酬形式なので、マルチとは違うビジネスモデルになります。

アジアンバンクの企業情報

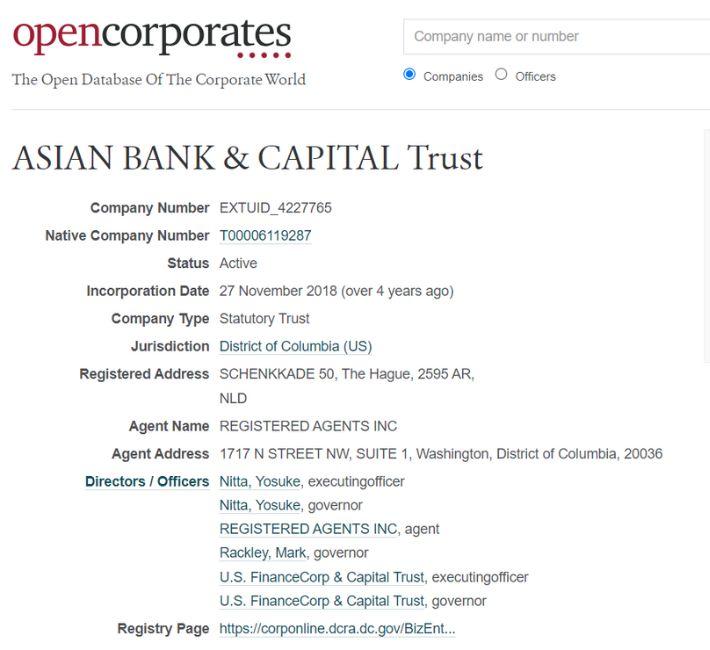

次にアジアンバンクの企業情報について、

海外の企業を調べるサイトで調べてみました。

アジアンバンクの企業情報は以下の通りです↓

引用:https://opencorporates.com/companies/us_dc/EXTUID_4227765

まずは銀行の形態について見てみます。

「Company Type」がStatutory Trustとなってますね。

これは日本で言うところの「信託組合」になります。

信託組合は30万円くらい用意できれば、

現地にいかずにネットで、しかも資本金ゼロで、

誰でも設立できるというメリットがありますね。

ただし、銀行ではないので、

swiftコードは取得できません。

swiftコードがないということは、

直接、日本から口座に入金することは不可能なので、

業者などを通す必要がありますね。

ちなみに、

公式サイトでは「swiftコード認可待ち」と書かれてますが、

これは完全な虚偽記載です。

swiftコードが取得できないので、

認可待ちもクソもありません。

次に、企業の住所についてです。

住所は2つあって、

「Agent Address」がワシントンのコロンビア特区

「Registered Address」がオランダ

となってますね。

この2つの住所の違いですが、

説明すると長くなってしまうので、

ザックリ言うと、

Registered Address = 本拠地

Agent Address = 表向きの住所

となります。

大体、この理解で大丈夫です。

で、本拠地を見てみると、

なぜかオランダですし、しかも格安レンタルオフィスの住所ですね。

ん~?

お金を扱う会社の本拠地がレンタルオフィス?

ぶっちゃけ、海外レンタルオフィスであっても、

日本から借りるのは容易です。

公式サイトも日本語であることを考えると、

日本人が日本人をターゲットにした案件であることが予想できます。

アジアンバンクは完全なる違法案件

さて、概要を見てみると、

キナ臭い要素がゴロゴロ出てきましたが、

ここではアジアンバンクが違法案件である点について、

解説していきます。

日本の金融庁の認可を受けてない

まず、このアジアンバンクですが、

日本の金融庁から認可を受けてない時点で、

完全にアウトな案件です。

以下は金融庁のホームページにある記載です。

日本に居ながらにして、日本に拠点のない外国の銀行の預金口座を開設したり、預金をしたりするには、「外国銀行代理銀行」として認可を受けた銀行で手続をする必要があります。

つまり、どういうことかと言うと、

海外の銀行の預金口座を開設するには、

金融庁の認可を受けた銀行じゃないとダメってことです。

で、このアジアンバンクについて見てみると、

当然ながら金融庁の認可は取ってません。

なぜ日本の金融庁で認可をとらないのか?というのは、

初めから口座開設料や更新料を騙し取る為という可能性も考えておいた方が良さそうです。

違法マルチの可能性大

さて、概要でも説明しましたが、

アジアンバンクはマルチ商法により顧客を増やしています。

よくマルチを推奨する詐欺的ブログ記事なんかでは、

マルチは違法じゃないよ

とか言ってたりしますが、

それは「条件付きの場合に限る」ということを覚えておきましょう。

マルチ商法の規定は以下の通りです。

上の規制の中で、契約の締結前と後に、

連鎖販売業の概要を記載した書面を渡さなくてはなりません。

で、調べたところ、

どうやらアジアンバンクはこの書面を渡してないようですね。

渡したくないんでしょうね。

また、このアジアンバンクの場合、

いわゆる「モノなしマルチ」に該当するので、

消費者側からいつでも解除することができます。

ただ、返金に関しては、

拠点が海外になるので、かなり難しいので注意が必要です。

結論

さて、「アジアンバンク」について見てきました。

言うまでもありませんが、

絶対に関わらないようにしましょう。

その理由については、

- 貸付業もしてないのに、金利8%は明らかに不審

- 海外バンクなのに公式ページの言語が、なぜか日本語

- 公式ページの情報が虚偽だらけ

- 本拠地がオランダのレンタルオフィス

- 金融庁の認可を受けていない

- 違法マルチの可能性大

などなど、数え上げればキリがないですね。

一般会員で登録しようと、

ビジネス会員で登録しようと、

参入したところで、上位会員の養分にされるのがオチです。

しかも、違法マルチの場合は、

紹介者も逮捕されるケースが多々あります。

アジアンバンクのようなマルチ案件は、

ホントにリスクしかないので、

近寄らないように注意しましょう。

もし、あなたが誰か知り合いにマルチの勧誘を受けたら、

悪いことは言いません。

その人とは距離を置きましょう。

最後に

今回は「アジアンバンク」について解説してきました。

僕は、こんな感じで色々な副業・投資案件についての実態を調べてますけど、

その記事を書くきっかけは、

「○○なんですけど、大丈夫なんでしょうか…?」

っていう読者さんからのお悩み相談からなんですよね。

僕自身もブラック企業の底辺労働者だったので気持ちが分かるんですが、

お金や時間に余裕がないと冷静な判断なんてできないですよね…。

なので、もし今のあなたがお金や時間がなくて冷静さを失ってるなら、

僕が実際に稼いでる投資システムを使って不安を解消して下さい↓

ちなみに、これらの投資案件に投資してる人達の専用グループも大いに盛り上がってますよ↓

もしあなたがFIREを目指してるんだったら、時間のかかりすぎるインデックス投資だけじゃなくて、

利益率の高い投資システムに投資すると加速的に資産を増やすことができますよ。

僕が紹介してる投資システムに関しては、

- 完全無料で参加できる

- 永久に使えるサポートが受けられる

- 1000人規模の運用者コミュニティ付き

などなど、かなり手厚いので投資初心者でも安心です。

「何をするか?」を決めるのはあなたですが、『稼げる案件』と『稼げない案件』は明確に分かれてます。

結局のところ、優秀な投資案件に「出会うか・出会わないか」が重要になってくるので、冷静に判断しましょう。

それと、問い合わせも多いので書いておきますが、

投資よりもブログやSNSで稼ぎたいならこちらの記事を見てみて下さい↓

→継続報酬を掴め!月利7桁を目指せる『XMアフィリエイト』が初心者にオススメな理由を徹底解説!

▼ 副業に関する質問やお悩みも気軽にどうぞ ▼